長かった…

唐突に申し訳ありません

このたび、ようやく奨学金を全額返済することができたので、ホッとしています。

幸いにして、無事に20代のうちに返済しきることができたので、事例の一つとして僕の例や考えを書き残すことにします。

目次

なぜ奨学金を借りたのか

「なぜ奨学金を借りたのか」

もはや、理由は一つしかありません。

大学に行くお金がなかったからです。

地元の広島から、関東の私立大学への進学が決まりましたが、我が家の家計的には、学費や一人暮らしの生活費を捻出するのが非常に厳しく、自然な流れで奨学金を借りることになりました。

奨学金を借りるときの気持ち

奨学金に関する色々な口コミを見ていると、よく

「奨学金は借金だという認識が薄かった」

というような体験談が書かれていますが、僕の場合は特にそんなこともなく、「あぁ、借金背負うんだな」という認識。

正直、中卒だと就職の幅が狭すぎたため、借金を抱えてでも大学には行かなくてはならないという確固たる気持ちがありました。奨学金をどう認識しようが、借りなくてはならないものだったので、意識云々の前に、借りなけばならないお金(=借金)でした。

必要なら借りる、不要なら借りない、それだけです。

ただ、大学で得る経験が奨学金を借りてまでやるべきものなのか、という部分に関しては疑問はありましたが。。。

借りた奨学金の内容

![]()

僕が借りた奨学金は、日本学生支援機構の第二種奨学金です。こちらは、多くの人が利用している一番有名な奨学金だと思います。

この奨学金は貸与型で、第一種は無利子、第二種は有利子という内容になっています。

途中で借りる金額を変更したりもして、借りた額は合計300万円くらい。

社会人になりたての頃はその金額の大きさに絶望に近い感情を持った覚えがあります。

ちなみに、保証人をお願いする人もいなかったので、機関保証(保証人を代行する会社にお願いする方法)になりました。

返済ペースは?

奨学金の返済については、JASSOホームページに以下のような記載があります。

奨学金の返還は、貸与が終了した月の翌月から数えて7か月目から返還が始まります。なお、月賦・半年賦併用返還の場合の半年賦分については、貸与が終了した月の翌月から数えて7か月目の月以降の直近の1月または7月から返還が始まります。(その月の27日が初回の振替日となります。)

(例)3月で貸与が終了した場合

【月賦返還の場合】

- 10月(27日)が初回の振替日となります。

【月賦・半年賦併用返還の場合】

- (月賦分)10月(27日)が初回の振替日となります。

- (半年賦分)1月(27日)が初回の振替日となります。

僕の場合は卒業年の10月から、およそ¥16,000/月の返済が始まりました。

予定では15年(180カ月)の返済期間となっており、22歳から37歳まで返済を続ける必要があり、就職前から軽い絶望感がありました。

大学在学中にやっておけば良かったこと

わが家の家計的に奨学金を借りるしかなかったとはいえ、大学在学中に奨学金のやりくりについて考えていなかったのは今でも後悔しています。

ここでは、大学在学中に奨学金関連でやっておけば良かったことを書いていきます。

奨学金の種別変更をする

大学入学当初から奨学金に頼らざるをえない状況ではありましたが、家計が特に厳しくなったのが大学二年時のときでした。

入学時に一種を申請して採用されなかったのですが、状況が変わったのであれば改めて申請すれば採用されたのではないかと思っています。

民間の奨学金を探す

一言で奨学金と言っても、その種類は様々です。

一番ポピュラーな日本学生支援機構以外にも金額や返済の要不要(貸与か給付か)、採用の条件、大学からの推薦の要不要など探せば諸々出てくるものです。

当時、『そういった奨学金は成績優秀者のみに与えられるものであり、高校も卒業していない自分には縁がないだろう』という思い込みがありましたが、むしろ奨学金は経済的な支援が必要な人の方が採用条件になっているパターンが多いので、その点は非常に後悔しています。

大学独自の奨学金を探す

多くの大学には、OBOGの寄付等で成り立っている独自の奨学金制度があります。

僕の行った大学の場合、給付型と貸与型がありました。給付型といっても、その年の成績優秀者3名に対して10万円が贈られるというもので、一瞬で諦めました。

一方、貸与型は生計を立てるのが厳しい人に向けて無利子で貸し出すようなものだったため、今思えば申請しておけば良かったと後悔しています。

奨学金の繰り上げ返済について

そんなこんな、社会人になって7年が経過し、ようやく奨学金を返済し終えたわけですが、実際に繰り上げ返済をやってみて感じたことや流れについて書いていきます。

奨学金の繰り上げ返済のメリットとデメリット

奨学金は”借金”。早く返すことが悪いわけない!

と、思いがちですが(自分もそうだった)、実際に返してみるとメリットとデメリットがあることが分かりました。以下に書いていきます。

◆メリット

- 二種(有利子)の場合、支払う利息を減らすことができる

- 機関保証の場合、保証金が戻ってくる(返済期間により変動)

- 借金が無くなったことにより精神的に楽になる

◆デメリット

- 動かせるお金が一時的に減る

- (二種であっても)返済に充てるお金を投資に回す方が利益になることが多い

繰り上げ返済をしておきながら言うことではないかもしれませんが、そこまで大きな利子ではないと思ったので、正直なところ二種の機関保証であっても、そのお金を投資に回した方が良いと思っています。

ただ、やはり借金があるという精神的なダメージは大きく、全額返済した今は、やはり返済して良かったなと思っています。

繰り上げ返済の方法

繰り上げ返済は、JASSOホームページ中のスカラネットから手続きができます。

なお、繰り上げ返済に関する手数料はかかりません。ボーナスが入ったときや、ある程度の貯蓄ができたいつもの返済金額に追加して繰り上げ返済ということもできます。

スカラネットへのログインはログインに奨学生番号など必要でした。社会人になって長いと既に忘れたという人も多いかと思いますが、日本学生支援機構へ電話して、出身大学や学籍番号等の情報などを伝えたところ、無事に奨学生番号を知ることができました。

返済後には

返済後、しばらくすると返済完了の通知(返還完了証)が来ました。

改めて、全部終わったんだと感じます。

写真:返還完了証

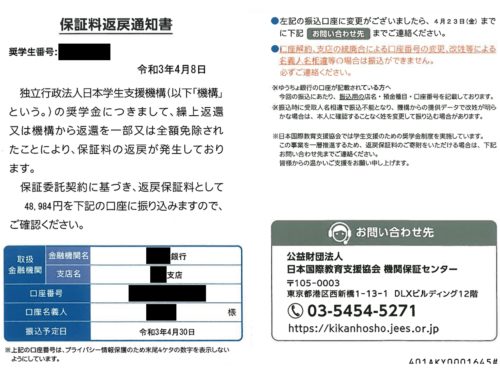

全額返済からおよそ3ヶ月後に、保証金の返還通知がきました。

写真:保証料返戻通知書

これは、機関保証で奨学金を借りていた人が繰り上げ返済を行った場合に戻ってくるお金です。

返済が早ければ早いほど戻ってくるお金が多くなります。僕の場合は、48,984円でした。

まとめ

奨学金は、自己破産した事例や低所得者の返済負担がクローズアップされ、悪いイメージを持たれがちです。

実際、僕も会社を辞めてホームレス生活を送らざるを得なくなったこともあり、その時は返済の負担は半端じゃありませんでした。

しかし、返済についても生活が厳しければ延長できるなど、情報さえ知っておけば何とかなることも多くあります。

”奨学金を借りる”ということは、借りる必要がない人に比べて、後々負担が生じるのは確実ですが、情報をうまくつかむことで、その負担は減らすことが出来るように思います。大学生になったときから、しっかりと情報を探し、将来に備えるようにしましょう。