皆さんは、クレジットカードにおける『ブラックリスト』というものがあるのをご存じでしょうか?

ブラックリストと言ってもそれは通称で、実際はそんなものはありません。

ローンやクレジットカードの支払い状況などの情報は、『信用機関』と呼ばれる情報を取り扱う会社に集約されます。

未払いや支払いの遅延があった場合はここに履歴として記録されます。

この、履歴のことをクレジットヒストリー(略してクレヒス)と呼びます。

未払いや支払いの遅延のことを『事故』と呼び、このクレヒスのことを、一般的に“ブラックリスト”と呼んでいるのです。

なぜかクレジットカードの審査に通らないという人は、もしかしたらブラックリストに登録されているかもしれません。

ちなみに、信用機関へのクレヒスの記録は、事故以外の“きちんと支払いが行われた”というものも残ります。

このクレヒスが積み重なることで、自分自身の信用も高まるので、少額でもきちんと支払いをしているという実績は作っておくのが得策です。

目次

クレヒスの保管期間はどのくらい?

クレヒスの保管期間は、信用機関によって異なりますが、概ね5~10年です。

CICとJICCでは最長5年間、KSCでは最長10年間保存されます。

自分の記録は確認できるのか

信用機関に保管されている自分のクレヒスは確認することができます。

信用機関で自分のクレヒスを確認してみた

僕もクレジットカードを申し込んでも発行してもらえない人の一人です。

というわけで、自分のクレヒスを確認してみることにします。

今回利用したのは、CICという信用機関。ここでは郵送で確認することもできますが、手っ取り早く情報開示ができる窓口にて手続きをすることに。

僕の家から近いところだと、新宿にあるとのことなので、早速行ってみます。

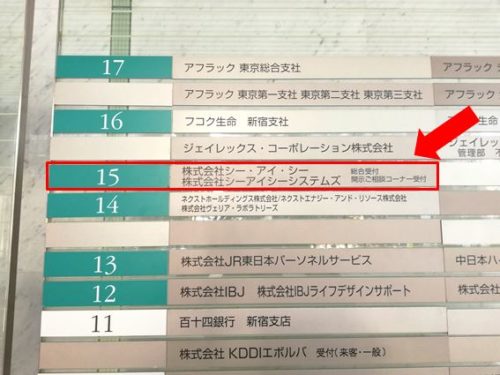

『新宿ファーストウエスト』ビルの15階にありました。

※ビル入口の様子

※案内板

用意するものは運転免許証などの身分証明書。

記録の発行は、入口左にある機械に個人情報を入力し、受付を行います。

受付が終わると番号札が出てくるので、それを持って待ちます。

しばらくすると窓口で番号が呼ばれます。

ここでは入力内容の確認があります。

確認が終わるとカウンター右にある自動販売機で、記録の発行料金(500円)の支払いをし、発行される領収書を持っておきます。

また、しばらくすると番号が呼ばれ、記録の用紙をもらうことができます。

これで、記録の発行の手続きは終了。

日にもよりますが、僕が行ったときは比較的空いていたので、15分ほどで発行できました。

発行した記録を確認する

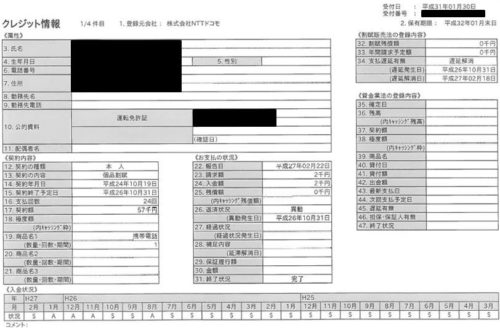

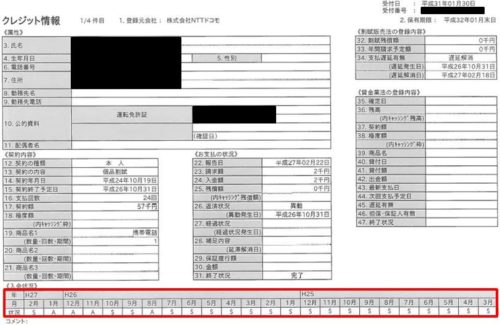

それでは、発行した記録を見ていきましょう。

発行したクレジット情報の記録はこんな感じです。なにやら、わかりにくい用語も多いので、簡単に見方を説明していきます。

①事故の記録を見る

事故の記録は一番下の表で見ることができます。

『$』と記載されている個所はきちんと支払いが行われているということを示しており、『A』と記載されている個所は支払いが滞ったという履歴です。

また、”返済状況”の欄に『異動』という記載がある場合、異動情報が登録(ブラックリスト入り)されているということになります。

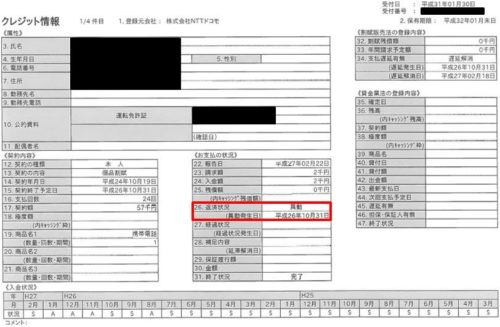

②異動情報が登録される期間

異動情報が記録される期間は、CICの場合は5年です。

では、異動情報が登録されるのはどのような場面なのでしょうか。以下にまとめてみました。

- 約定返済日61日以上または3ヶ月以上支払いを遅延した場合

- 代位弁済が起こった場合※

- 債務整理を行った場合や破産の宣告がされた場合

※代位弁済とは、主債務者(借金した本人)が支払いを遅延したときに、保証会社が代わりに借金残金を一括で支払うこと

『事故』を確認したらどうすればよいか

事故を確認した場合にどうすればよいかというと、ズバリ待つことです。

クレヒスの保管期間である5年が経過すれば事故の記録は事故の記録は無くなります。

なので、それまでの間は事故を起こさないように過ごしましょう。

クレジットカードを作たいからといって、事故記録がある中でクレジットカード発行を申し込むのは、あまり良くはありません。

と言うのも、クレジットカードの発行を申し込んだ場合、カード会社がカードの発行を審査するため信用機関の個人情報を確認します。

そこで事故履歴があると、大抵カードは発行されませんが、今度は“カードが発行されなかった”という記録がカード会社の内部に残るのです。

信用機関の事故記録が消えたとしても、カード会社の記録は残るので、仮に5年が経過したとしてもカード会社からは“カード発行ができなかった人”として認識されることとなり、改めて発行を申し込んでも審査で落ちるやすくなることがあります。

それでもクレジットカードが欲しい場合

事故を起こしてから5年未満で、どうしてもクレジットカードが欲しいという場合は以下のような方法が考えられます。

①デビットカードを作る

クレジットカードと似たような機能を持つカードとして、デビットカードと言うものがあります。

クレジットカードが、使った翌月に請求が来るのに対して、デビットカードは、使用したら連携している口座から都度お金が引き落とされる仕組みになっています。

クレジットカードが一時的な借り入れを行うのに対して、デビットカードは自分の残高から支払うカードになるので、審査などはなく、信用機関の情報を使うこともありません。

②事故記録があっても発行してもらいやすいカード会社で申し込む

信用機関に事故記録があっても、発行してくれる可能性の高いクレジットカードもあるようです。

信用機関の事故記録は、あくまでその記録でしかなく、最終的なカード発行の可否を決めるのはカード会社なので、そのようなこともあるということです。

よく話に聞くのは『アコムACマスターカード』。

というか、ここ以外でブラックリストに載っていても発行してくれるというカードは聞いたことがないです。

アコムカードを申し込むと、在籍確認のため、職場に電話がかかってくるようですが、指定された書類(社員証、給与明細等)を提出することで回避することができるので安心です。

ただし、アコムACマスターカードは支払いがリボ払い(手数料も高め)になってしまうなど、デメリットの多いカードでもありますので、あまりお勧めはできません。

事故から5年が経過したらどうすればよいのか

事故から5年が経過し、事故記録が消えたとき何をすればよいのかというと、まずは比較的カード発行(審査)が優しめなクレジットカードを発行しましょう。

審査が優しめなカードの例として以下のものが挙げられます。

◆楽天カード

◆エポスカード

この時注意したいのが、以前に審査が通らなかったカードは避けるということ。

自分の希望するカードを作りたい!

審査が優しめなカード以外のクレジットカードを作りたいという場合ですが、いきなり審査の難易度が高いカードに申し込んでも審査に通る見込みは薄いでしょう。

と、いうのも、カード会社が信用機関情報を問い合わせてもクレジットカードやローンの支払いのクレヒスが残っていないので、少なくとも過去5年間は何らかの理由でクレジットカードを使用していないということが分かるからです。

クレヒスは、毎月きちんと支払いがされたか否かのみ記録されるので、もし審査が優しめなカードを作ることができたら、100円の水でも良いので、毎月購入し、きちんと支払いを行ったというクレヒスを残すようにしましょう。

自分が望むクレジットカードを申し込むのは、1年以上きちんと支払いをしたというクレヒスがついてからにしましょう。

水道ガス光熱費などをクレジットカード決済にしておくことで、毎月忘れずに支払いができるのでおすすめです。

まとめ

クレジットカードで事故を起こすと最低5年間待たなければならず、その後の処理も多くの手間を要します。

事故の記録があると、クレジットカードが発行できないだけでなく、家や車のローンが組めない場合もあります。

自己管理のもと、しっかりと支払いを行い、クレヒスをきちんとつけることが重要です。